中國核藥研究市場情況及對未來腫瘤領域診斷和治療的影響

很長一段時間以來,大家總是談“核”色變,殊不知一場由“核”引發的創新藥研發新機會,正在孕育中。

從全球市場來看,2020年全球核藥市場規模約93億美元,預計2030年全球核藥市場達到300億美元規模。

國內市場方面,雙寡頭競爭格局已然形成,但隨著國內的藥企頻繁入局,中國核藥荒漠,終究被撕開一個口子。

01集中度高,雙寡頭格局已形成

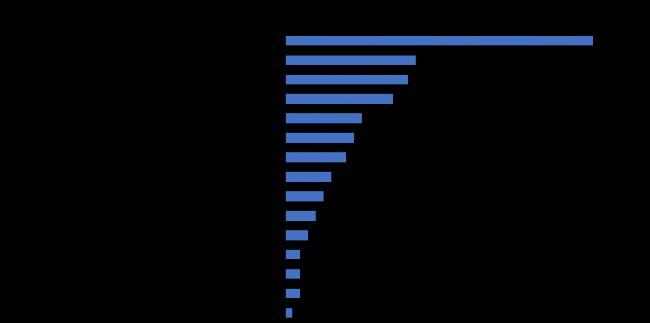

據藥智數據不完全統計,目前國內上市的核藥152個(按品種計),前15家企業占比91.4%(圖1)。

其中,7家公司(北方生物、原子高科、成都中核、廣州原子高科、上海原子科興、海得威生物、君安藥業)為中國同輻股份有限公司子公司或控股公司,4家公司(上海欣科、希埃醫藥、成都云克、安迪科)為東誠藥業子公司或控股公司。

圖1 國內Top15企業(按產品數量計)

中國同輻和東誠藥業兩家企業產品數量占比73%,已經形成雙寡頭競爭格局。

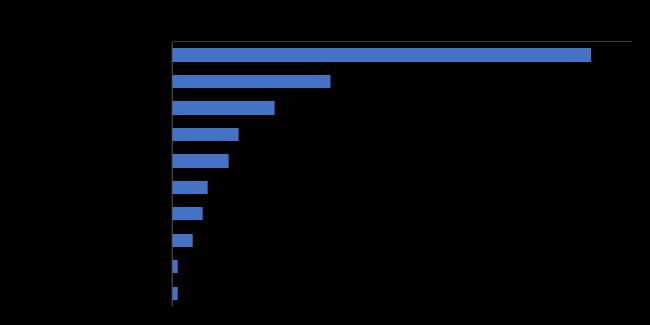

2021年是國內核藥研發熱潮的啟動年,隨著國內藥企入局,或將打破核藥市場的雙寡頭競爭格局。國內在研的核藥132個,15個(11.4%)處于臨床前或臨床申請階段,99個(75%)處于臨床I期,=10個(7.6%)處于臨床II期,8個(6.1%)處于臨床III期。

進展較快的8個臨床III期項目,在研適應癥都為癌癥領域且多用于癌癥PET/CT顯像,也有藥物用于中樞神經系統疾病。自2021年起在研產品數量激增。

2021年核藥在研產品數量為16個,至2023年,在研產品數量增長為48個,復合增長率為44.2%(圖2)。

圖2 國內在研核藥產品數量

02產品主攻方向,為腫瘤領域的診斷和治療

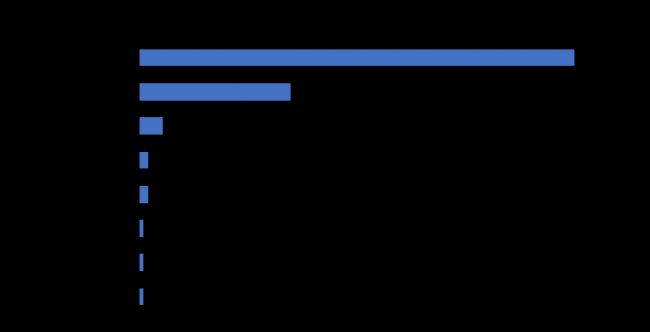

梳理上市產品發現,按ATC分類看,已上市產品多應用于甲狀腺,腎臟部位(圖3)。梳理在研產品各個研發階段的適應癥,發現這些產品大多集中于腫瘤領域(圖4),用于腫瘤PET/CT顯像,但也有治療藥物的研發。

此外,恒瑞醫藥也在2023年攜兩款核藥產品強勢入局。目前,8個進展較快的在研產品處于臨床III期階段,7個產品的適應癥為腫瘤領域,1個產品為神經系統疾病領域。

圖3 國內已上市核藥ATC分類

圖4 國內在研核藥適應證分布

表1 臨床III期在研產品

數據來源:藥智數據

03融資超13億元,核藥投資熱情漸增

據藥智數據顯示,2023年核藥領域融資金額融資總金額超13億元。其中,先通醫藥超11億元的融資,成為國內醫療健康領域2023年最大一筆融資。

2024年初,輻聯醫藥完成B輪融資,其中包括4730萬美元的B輪股權融資和1600萬美元的授信額度。

表2 近三年核藥投融資情況

數據來源:藥智數據

04以政策為引擎,推動產業發展

2021年5月,國家原子能機構等8部門發布《醫用同位素中長期發展規劃(2021—2035年)》。這是我國首個針對核技術在醫療衛生應用領域發布的綱領性文件。該文件提出了要從產業政策、監管政策和人才培養三個角度提供保障措施,推動放射性藥物產業發展。

在產業政策方面,加大經費投入,穩定支持醫用同位素生產機器放射性藥物研發和相關配套能力建設,鼓勵社會資本進入,形成政府引導、市場主導的醫用同位素推廣應用體系;在人才培養方面,加快醫用同位素、放射性藥物及核醫學特色學科建設。

在監管政策方面,對放射性藥物的注冊管理和生產經營管理兩個方面進行了改變。

①藥品上市許可與生產許可“解綁”。新修訂《藥品管理法》實施藥品上市許可持有人(Marketing Authorization Holder,MAH)制度,放射性藥物批準文號不再只頒發給持有放射性藥品生產許可證的生產企業。

②細化指導原則。國家藥品監督管理局藥品審評中心分別于2020年10月和2021年2月發布《放射性體內診斷藥物臨床評價技術指導原則》及《放射性體內診斷藥物非臨床研究技術指導原則》,對放射性診斷藥物的非臨床研究和臨床研究進行指導。

③權限下放。2021年8月相繼發布的《關于做好放射性藥品生產經營企業審批和監管工作的通知》和《貫徹落實國務院深化“證照分離”改革進一步激發市場主體發展活力的實施方案》中,將放射性藥品生產、經營企業審批權限由國家藥品監督管理局和國家國防科技工業局下放至省級藥品監督管理部門和省級國防科技工業管理部門,權限的下放不僅強化了屬地監管的政策,加快了放射性藥品的審批速度,也進一步激發了市場主體的活力。

④生產許可證或經營許可證可單獨核發。2021年國家藥監局綜合司、國家國防科技工業局綜合司聯合發布通知(藥監綜藥管[2021]73號),首次對放射性藥品生產企業和經營企業的批準條件、申辦資料分別進行了明確的規定。2022年修訂的《放射性藥品管理辦法》中,相應對開辦放射性藥品生產和經營企業分別做了規定。自此放射性藥品生產許可證和經營許可證正式分離。2023年4月,國家藥監局發布《國家藥監局關于改革完善放射性藥品審評審批管理體系的意見》,以臨床價值為導向,鼓勵放射性藥品研發申報。

05結語

國內核藥市場前景廣闊,政策支持力度大,證照分離、生產經營審批權限下放等政策為降低了行業門檻,這也是未入場企業發展的機會。國內企業核藥研發熱情高漲,有研發成果產出的企業或者具備研發硬實力的企業仍可獲得良好的融資注入其中。

來源:閑談 Immunology

免責聲明:我們尊重原創,也注重分享

圖文來源版權歸原作者所有 侵刪